重疾新规产品!长生优诺重疾险怎么样?长生人寿保险靠谱吗?

长生优诺重疾险是新规定义下的重疾险产品,由中日合资寿险公司长生人寿保险承保,保障期限灵活,不同需求都能满足,并且还有12种少儿特疾保障,那么长生优诺重疾险怎么样?值不值得我们购买?

长生优诺重疾险怎么样?

1.重疾

重疾不分组赔2次,每次100%保额(间隔365天)

二黑买了50万保额,40岁患了1次重疾,达到理赔条件后拿到了50万,

不幸在55岁时又患上了另一种重疾,达到理赔条件后就可以再拿50万!

相当于有了双层保护罩!

2.中症

中症赔2次,每次赔60%;

3.轻症

轻症赔3次,每次赔30%;

受到了新规的限制,轻症赔付比例低了不少。

但好在高发轻症的保障还是比较全面的

4.少儿特疾

18岁前,患12种少儿特疾,额外赔100%

但16种高发少儿特疾,能额外赔100%的只有7种

而即将在2月8日上市的妈咪保贝新生版,

不限出险年龄,能双倍赔的少儿高发特疾,就有13种! 想给孩子做保障,却又不全面,长生人寿委实有点不厚道了。

5.身故

长生优诺捆绑身故责任,可以选择

赔保费或者

赔保额(18岁前赔保费)

捆绑身故责任有两大缺点:

1)保费贵了很多

2)重疾和身故只能赔一个,

如果赔了重疾,身故就不再赔了!

长生人寿保险靠谱吗?

长生优诺健康重疾险的承保公司——长生人寿,全称为长生人寿保险有限公司。

该公司成立2003年9月,是国内第一家中日合资寿险公司,中方股东为中国长城资产管理公司和长城国富置业公司,日方股东为日本生命保险相互会社。

一家保险公司靠不靠谱,根据银保监会的监管要求,需要同时满足三点:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。

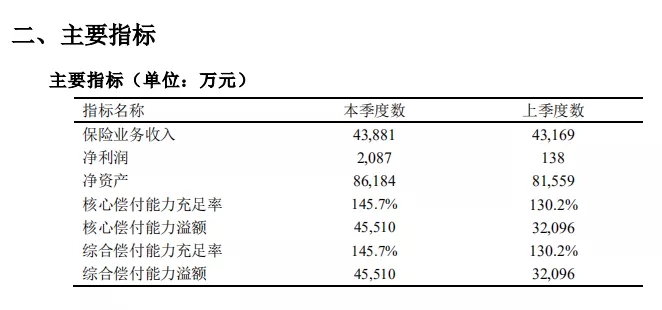

长生人寿保险有限公司偿付能力季度报告摘要(2020年第四季度),偿付数据如下:

从表中我们可以看出,长生人寿第三季度的核心偿付能力充足率为和综合偿付能力充足率为145.7%。

且最近一期的风险综合评级结果为B类公司,三项指标均达标。

总的来说,长生人寿虽然是一家比较年轻的保险公司。

但是它的偿付能力还是比较不错的,风险综合评级达到了及格线,所以长生人寿保险公司是比较靠谱的。

长生优诺健康重疾险值得购买吗?

长生优诺健康重疾险的保障内容还是比较丰富的,可以多次赔付,可选责任也较为实用,其承保公司也比较靠谱,追求全面保障的可以考虑这款产品。

以上就是关于长生优诺健康重疾险的简单介绍,如果对这款产品还有疑问,想了解更多,欢迎点击下方“免费获取方案”,我会有专家为您解答关于保险的疑问,助大家配置适合的保障!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。