即将上线!阿波罗1号重疾险有多厉害?为什么值得买?

听说,昆仑健康人寿的又一款王炸重疾险——阿波罗1号即将问世!

它是一款重疾多次赔付的重疾险,100种重疾不分组赔3次,而且在60岁前,轻/中症和重疾都有额外赔付,还有25种少儿特疾额外赔100%,加量不加价,性价比超高!

那到底有没有坑呢?值不值得买呢?

一、阿波罗1号,谁能买?

先来看看投保规则:

投保年龄:28天-35周岁

投保职业:1-4类

保障期间:至70岁/终身

最长交费期间:30年

免体检最高保额:60万

等待期:180天

需要注意的是,这款产品只能36岁以下的人群才能买。

另外,阿波罗1号对保额有一定限制:

保险期间为终身,最低保额为30万元;

保险期间为保至70周岁,最低保额为40万元。

17周岁(含)以下最高保额为50万元,18-35周岁限60万元。

看完了基本的投保规则,我们再看看具体保障。

二、阿波罗1号,保障怎么样?

具体如下:

阿波罗1号还未正式上线,具体资料以上线后的投保界面为准。

我们先来详细分析它的具体保障:

(1)重疾保障

针对100种重大疾病,不分组赔付3次,而且赔付比例依此叠高,前三次分别为100%、120%、130%;间隔期为1年。

如果在60岁前不幸首次确诊重疾,可以获得60%额外赔付,一共可以赔付160%的保额!

(2)中症保障

针对25种中症疾病,赔付60%保额,最多2次。

如果在60岁前初次患上中症,还能额外赔30%的保额,一共能赔90%的保额。

(3)轻症保障

针对50种轻症疾病,赔付30%的保额,最多3次。

如果在60岁前初次患上轻症,还能额外赔15%的保额,一共能赔45%的保额。

当然,轻症保障光看赔付力度还不够,要看高发的轻症有没有覆盖到。

如果全覆盖,那么能实实在在地拿到理赔的概率会更高。

我整理了11种轻中症,让我们看看它的表现如何:

市面上很多重疾,会缺少“慢性肾功能衰竭”的轻症保障,然而阿波罗1号还是很良心,高发的轻症全部覆盖,表现很不错!

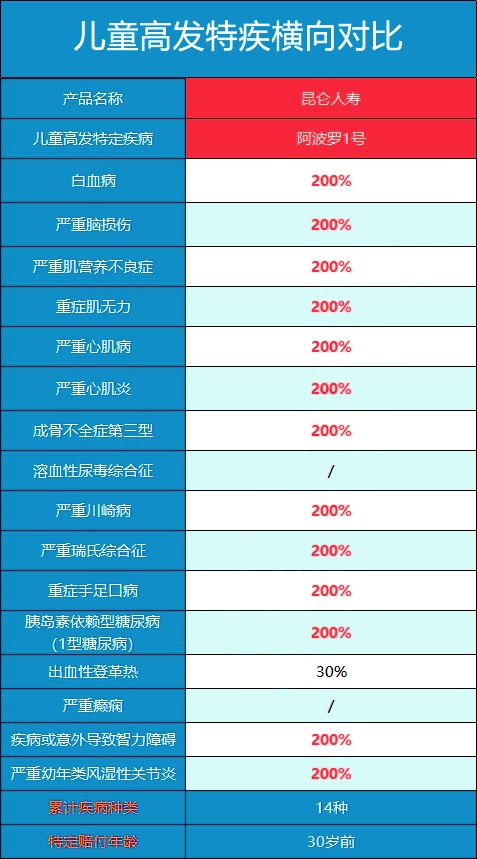

(4)少儿特疾保障

在30岁前,首次确诊25种少儿特疾中的疾病,可以获得双倍赔付!

同样的,少儿特疾保障好不好,还要看高发的那几种有没有覆盖到。

它的表现如下:

一共16种少儿特疾,保障了14种,而且13种均有双倍赔付,赔付力度杠杠的!

而且,市面上很多重疾险,少儿特疾保障的年龄都限制在25岁,甚至18岁前;

而阿波罗1号放宽到了30岁,真是业界良心呀。

(5)可选癌症津贴/心脑血管二次赔付保障

癌症津贴

首次确诊癌症后的1年,仍在治疗,可以获得40%的保额,最多给付3年,也就是一共120%的保额。

心脑血管二次赔付

如果前三次都确诊了心脑血管疾病外的其他疾病,第三次确诊之日的180天后,再次确诊心脑血管疾病,可以获得120%保额的额外赔付。

癌症和心脑血管疾病,在任何年龄段,都是排前几位的高发疾病!

它们治疗难度大、治疗周期长、花费昂贵,一旦患病,会给家庭带来巨大的压力、沉重的一击。

所以这两类疾病的可选保障,还是有必要附加的,非常实用。

分析完了具体保障,我们再来说说阿波罗1号的亮点和坑。

三、阿波罗1号有什么优势?

优点:

保障全面又给力

重疾、轻症、中症、特疾等,该有的保障一应俱全!

而且赔付很给力!

重疾不分组赔3次,依次递增,而且重疾、轻症、中症都有额外赔付。

综合来看,首次重疾、轻症、中症最高能赔160%、45%、90%的保额!

如果在30岁前,首次患的是25种特定重疾之一,还能额外赔100%保额!

这么高的赔付比例,在重疾市场还是比较少见的。

四、阿波罗1号,值得买吗?

对比几款市面热门的新定义重疾:

阿波罗1号的保障非常全面,重疾能赔3次,却比单次赔付的产品贵了不到20%,可选责任看似朴实无华,却很实用,性价比真的很不错~

如果追求多次赔付:预算充足,首选阿波罗1号,保障、性价比都很抗打!

如果是女性投保:首选无忧人生2021,70岁前患重疾多赔50%,女性价格有优势,含身故产品中价格最便宜!

如果是男性投保:首选完美人生守护2021,60岁患重疾多赔80%,买50万能赔90万,而且投保灵活,男性价格有优势。但最高只能买到46万保额。

如果追求大公司:首选i保长期重疾险,阳光人寿出品,服务好,线下机构多。

最后,阿波罗1号还没有正式上线,如果对它感兴趣的小伙伴,可以关注沃保,获取最新资讯!点击“在线咨询”即可获得更多相关信息!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。