信泰超级玛丽3号Max保什么?多少钱一年?有什么特点?_1

信泰人寿最近在“搞事情”,多款重疾险相继推出,并且五月份刚推出超级玛丽2号Max,近期又将推出超级玛丽3号Max,这更新速度让人猝不及防。那么信泰超级玛丽3号Max怎么样呢?下面就一起来看看这款产品吧。

一、信泰超级玛丽3号Max基本信息介绍

1、投保规则

投保年龄:出生满28天-55周岁

保险期间:保障至70周岁/终身

交费期间:趸交、5年/10年/15年/20年/30年交

职业限制:1-4类

等待期:90天

2、保险责任

二、信泰超级玛丽3号Max怎么样?

1、重疾保障

超级玛丽3号Max依旧是一款重疾单次赔付的产品,且自带重疾额外赔付责任,并且赔付比例达到了信泰近期推出的达尔文3号的水平,60岁前确诊可额外赔付80%保额,重疾保障额度高。

2、中症保障

中症为部分组多次赔付,并且也有额外赔付责任,如果是在60岁前确诊,可额外获得15%保额,单次最高可赔75%保额。

3、轻症保障

轻症最多可赔3次,其中原位癌可赔2次,确诊可赔45%保额。轻症也有额外赔付责任,在60岁前确诊额外赔付10%保额。轻症也有额外赔付责任,在60岁前确诊额外赔付10%保额。

4、可选保障

除了基础保障之外,还有多项可选责任自由选择,例如癌症二次赔付、心脑血管二次赔付、身故保障等,灵活附加,提供全面的保障。

信泰超级玛丽3号保障解读

1、重/中/轻症

超级玛丽3号max,重/中/轻症的首次赔付比例是当前最高的!

首次重疾:60岁前赔180%;

首次中症:60岁前赔75%,限1次;

首次轻症:60岁前赔55%,限1次;

换成数字就是,买50万保额,重疾最多赔90万,中症最多赔37.5万,轻症最多赔27.5万;

我一直很认可与其多次赔付,不如提高首次的赔付额度,这款产品就做到了,更贴合消费者的需求。

2、轻症特色

超级玛丽3号max,十一种高发轻症保障很全面

除此之外,“极早期恶性肿瘤或病变“可赔2次,赔45%且没有间隔期,原位癌就是其中一种,而它也是理赔第三的高危疾病。

除了包含原位癌外,还包含另外4种疾病,这些都可以赔2次,且没有间隔期!

3、附加项:癌症二次理赔

赔150%的保额,市场比例最高,间隔期最短,

癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

4、附加项:3种高发心脑血管

3种高发心脑血管重疾二次赔150%

现在心脑血管的发病率例居高不下,针对于高发的这三种,超级玛丽3号max,可以进行二次赔付150%保额。

首次重疾:不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔150%;

首次重疾:为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔150%;

比如:买的50万保额,首次因为急性心肌梗死,60岁前赔90万,隔了1年后,再次确诊为急性心梗,可再赔75万!

解析说明:

如果同时附加心脑血管疾病二次赔、癌症二次赔,两项责任互相独立,比如赔了癌症二次,心脑血管疾病二次赔仍然享有保障!

但癌症的二次赔付需要等三年以后,依然用上面的例子,在附加了癌症二次赔付的基础上,还可以领到保额的150%,那就是75万,是不是还不错~

5、核保问题

产品优秀,当然核保也是比较严的。

乳腺结节、甲状腺结节,1、2级标体;0、3级除外;

高血压得低于(150/100);

乙肝小三阳,无其他异常,肝功能不超过正常值上限的1.5倍,可加费承保 (其它重疾险有机会正常承保)

6、超级玛丽3号max的1个不足:

附加险心脑血管疾病二次赔中,脑中风后遗症要求为新发。

即前后两次脑中风,发病部位需为不同,第一次为左脑,那第二次就要为右脑,这就很有难度了,因为从医学上讲,发生脑梗,同一部位的再梗的概率更高一些。

二、同类产品对比

1、看重首次赔付额度:超级玛丽3号max

60岁前,首次重疾赔180%,中症75%,轻症55%,目前是业内最高的,这样不用等着第二次出险了,第一次就可以把两次的赔偿额度都拿到手了!要啥自行车啊!

2、看重心脑血管保障:选达尔文3号

达尔文3号,轻症、中症、有高发项的二次赔付,并且是产品本身自带,不需要额外附加,而超级玛丽3号max除了极早期的恶性肿瘤其他项需要进行额外附加,如果比较关注二次心脑血管的保障,可以选择达尔文3号。

毕竟轻症中的3种疾病:不典型心梗、微创冠状动脉搭桥术/介入术,都属于高发项,他这里赔付很宽松:“不限同种复发”

3、看重前症保障:选康惠保2.0

康惠保2.0最大的特色是含前症保障,比轻症还轻的疾病,可赔1次,赔15%,降低了重疾险的理赔门槛,但首次赔付的比例和另外2款产品而言还是稍显逊色的。

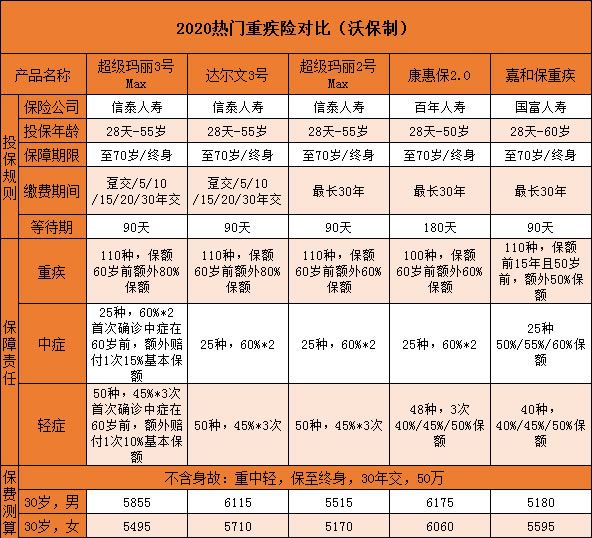

三、费率表

阿哲总结

这款产品在同类产品中表现非常突出,不仅保障内容全面,并且轻症、中症、重疾赔付额度很高,是一款值得考虑的重疾险产品。如果您的预算充足,希望提高整体保额,可以考虑直接购买超级玛丽3号Max。如果预算略低,不建议盲目购买。尽量别降低重疾基础保额,玛丽3号的加保集中在60岁前,60岁后的保障也很关键。关于信泰超级玛丽3号Max怎么样的问题就讲到这里了,希望以上内容对你有所帮助。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家为您解惑关于保险和理财的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。