多次赔付的重疾险有必要买吗-聊聊阿波罗1号多次赔付重疾险!_1

单次赔付重疾险就像是一锤子的买卖,完重疾合同结束。而一次重疾赔付完成,其他重疾还可以再赔付的,就是多次赔付重疾。

多次赔付重疾险相比较单次赔付重疾险,它的优势在于可以避免一次理赔后终生失保的尴尬。多次赔付重疾险的可以在细分为:多次分组重疾险和多次不分组重疾险。

1、 多次赔付分组重疾险

这种产品比较常见。比如合同中约定保障100种重疾,有的产品分为3组,有的产品分为5组。每组重疾,只理赔一次,理赔后这组里面包含的重疾病种都失效了。

如果下次得了重疾,要是属于其他组的重疾才可以理赔第2次。且两次重疾确诊有时间限制,有的产品是两次重疾要间隔180天,有的是要间隔365天。

所以,在投保多次分组重疾险时,我们注意重症疾病种类的分组是否合理。

2.、多次赔付不分组重疾险

多次赔付不分组重疾险相比较来说就比较简单了,这类产品不分组只设置理赔间隔。

比如保100种重疾不分组,但两次或三次确诊重疾的时间有限制,通常是间隔365天。甚至,有的产品重疾理赔2次,另外强制附加消费型的防癌险,整体达到3次重疾理赔的效果。

那么,多次赔付的重疾险有必要买吗?

一个孩子得了白血病,往往后面还需要做造血干细胞的移植手术(骨髓移植)。这里说的肝癌到肝移植手术、白血病到造血干细胞移植,这重疾保险中,就相当于一个人得了2种重疾,一种是疾病,一种是重大手术。

说实话,患一种大病,就已经会掏空一个普通家庭了。如果还要经历第二次大病手术,光花的钱就有可能压倒大多数家庭了!

如果这个时候我们买的重疾险能再赔1次,那简直就是“续命的钱”了。这就是买多次赔付重疾的意义。

目前,市场上的产品还是以单次赔付重疾险为主。而多次赔赔付重疾险的出现,无疑是让消费者多了一种选择。

近期,昆仑健康推出了一款新定义多次赔付重疾险,引起了市场的热议。

昆仑阿波罗1号多次赔付重疾险!

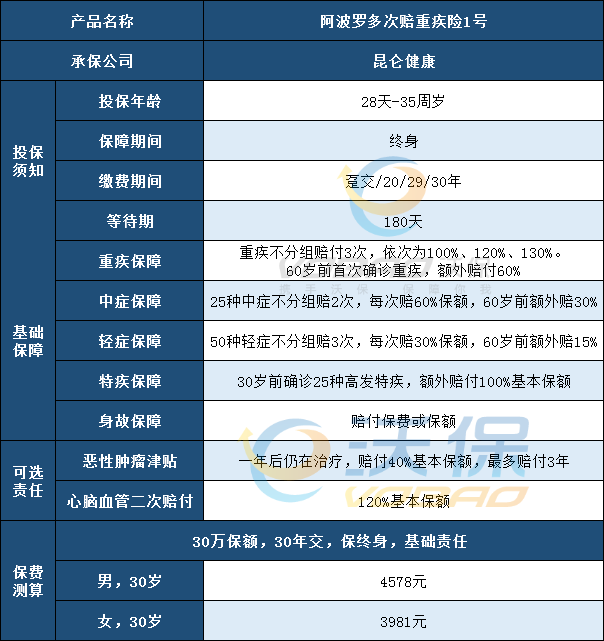

阿波罗多次赔付重疾险1号是昆仑健康新推出的一款产品,重疾可不分组赔3次,60岁前首次患重疾、中症、轻症均可享受额外赔付。

1、保险责任

(1)重疾

包含:100种疾病,不分组赔3次,分别为100%、120%、130%保额,每次赔付间隔1年,60岁前首次重疾额外赔60%保额。

(2)中症

包含:25种疾病,不分组赔2次,每次60%保额,60岁前首次中症额外赔30%保额。

(3)轻症

包含:50种疾病,不分组赔3次,每次30%保额,60岁前首次轻症额外赔15%保额。

昆仑阿波罗1号,高发轻症覆盖很全面,像轻度脑中风、较轻急性心肌梗死、原位癌等高发病种均有所包含。

(4)特定疾病保险金

包含:30岁前确诊约定的25种特疾中的一种或多种,额外赔100%保额。

(5)特定心脑血管疾病保险金:120%保额(可选)

若前3次重疾均为非特定心血管疾病,自第3次重疾确诊起180天后,首次确诊特定心血管疾病,赔付120%保额;

若前3次重疾中任意一次为特定心血管重疾,自首次确诊特定心血管疾病起1年后,再次确诊同种特定心血管重疾,赔付120%保额。

(6)恶性肿瘤-重度医疗津贴:40%保额/年(可选)

首次确诊恶性肿瘤-重度1年后,在医院接受约定治疗,赔付40%保额,每年仅赔1次,累计最多赔3次。

(7)可选身故/全残保险金(可选)

18岁前赔保费,18岁后赔保额/已交保费/现金价值中的最大者。

小结

昆仑阿波罗1号,重疾不分组赔3次,首次赔100%保额,60岁前额外赔付60%。保额充足,重疾、中症、轻症均可额外赔付。在单次赔付重疾险为主导的市场中,阿波罗1号多次赔付重疾险的出现,无疑是给消费者带来了全新的选择。

若您对昆仑阿波罗1号还存有疑问或是想了解更多产品,可点击【免费预约】或咨询客户。为您提供专业、免费、贴心的服务!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。